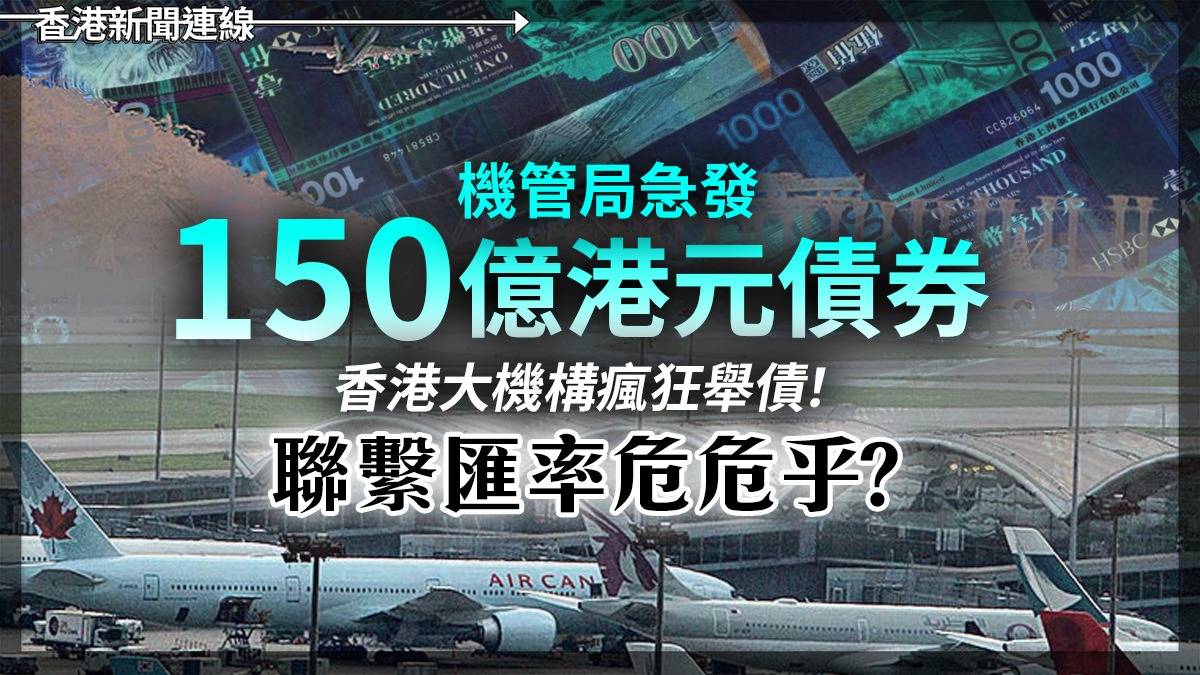

今日,香港機管局宣布發行高達 150 億港元債券,年期橫跨 3 至 10 年,緊接住港鐵同國泰航空嘅發債步伐。三大香港半官方機構同步密集舉債,背後反映嘅正係外資撤離、美元高息、以及地緣壓力三重夾擊下嘅資金困局。

根據彭博同 Caproasia 4 月 27 日嘅報道,機管局已經委任咗投資銀行,計劃今日為呢單多年期公開債券定價。發行金額至少 150 億港元,分為 3 年、5 年同 10 年三個年期。資金用途係為現有債務再融資、投資擴建項目,以及一般營運需要。值得留意嘅係,呢個係機管局 2026 年內唯一一單公開債券發行,等於將全年喺本港資本市場嘅融資需求,一次過集中喺今日兌現。

過去一個月,本港半官方同大型企業嘅港元公開債券市場異常活躍。港鐵已經喺 4 月初發行咗首單公開港元債券;國泰航空亦都喺同一個月完成首批公開港元發債。今日機管局加入,標誌住三間香港旗艦級機構罕見地集中喺同一個季度,全部選擇以港元公開市場形式融資,而唔係過往慣常做開嘅美元優先或私人配售。對債券市場嚟講,呢個係過去十年最密集嘅一次本地融資高峰。

第一個關鍵點,係聯繫匯率制度下嘅真實成本壓力。聯儲局自2024年起嘅高利率周期,令港元同美元嘅利差始終維持喺高位,同時亦拖高咗港元拆息(HIBOR)。機管局今日 3、5、10 年期嘅定價,必然要對標現時嘅美國國債收益率。換句話講,呢批債券嘅票息會明顯高過2024年嗰批 4.25 厘嘅零售債券。對機管局自身財務嚟講,呢個係高息環境下避無可避嘅硬成本;對成個香港金融體系嚟講,呢個意味住未來十年嘅固定融資成本,已經被釘死喺呢個高息水位之上。

第二個關鍵點,係港元資本市場嘅「結構性轉向」。長久以來,香港大型機構偏向發美元債,因為國際投資者基數最闊、定價最具有參考價值。今次機管局、港鐵、國泰三間同時轉向港元公開市場,說明咗三件事:第一,本港高息環境吸引到本地保險、強積金(MPF)同私人銀行客戶;第二,金管局同證監會正主動推動「港元債券市場 2026 年路線圖」,鼓勵以港元計價嘅長期信貸;第三,地緣風險令部分國際投資者下調咗對美元優先、紐約上市香港債券嘅估值,本地市場反而變成相對穩定嘅避險選項。前提係,本地買盤一定要夠厚實。

第三個關鍵點,係呢場集中發債潮對港府公共財政嘅隱性壓力。機管局同港鐵雖然係法定機構,但佢哋嘅債券評級高度依賴香港政府嘅隱性背書。一旦三大機構同時擴大負債規模,市場就會視之為「香港主權信貸嘅擴展」。喺港府本身連續第五年錄得財政赤字、即將發行創紀錄規模綠債同基建債嘅背景下,整條主權收益曲線將會承受向上嘅壓力。換言之,今日呢 150 億並唔係一件孤立嘅交易,而係整體香港主權信用承壓嘅延伸。

目前嘅矛盾在於:一方面,香港確實需要新一輪基建融資去維持三跑、北部都會區、啟德新交通系統等大型項目嘅進度,「冇錢就冇未來十年嘅競爭力」。另一方面,密集發債等於同時抬高短期信貸成本、壓縮政府未來嘅政策彈性,並向國際投資者釋放「香港需要更多資本」嘅訊號。呢個係兩難嘅權衡:唔發債項目就推唔郁,發咗信貸成本就進一步抬高。市場目前嘅定價,正正係喺呢兩條曲線之間搵緊新嘅平衡點。

從更宏觀嘅角度睇,今次三大機構密集發債,係香港金融體系嘅一次壓力測試。過去三年,外資撤離港股嘅故仔已經反覆上演。今日嘅問題係:港元計價嘅長期信貸市場,能唔能夠承接到呢啲原本應由海外資本承擔嘅份額?如果得,香港就完成咗一次本地資金循環嘅重構,類似1998年金融海嘯後本地債市嘅深化。如果唔得,就意味住未來十年港元利率水平將長期受困於美元利率同本地需求嘅雙重夾擊。今日機管局呢批債券嘅最終定價同超額認購倍數,正正係呢場壓力測試嘅第一張成績表。